“能力越大,责任越大(With great power comes great responsibility)”,这是漫威漫画《蜘蛛侠》中的一句经典台词。

当然,经典台词的魅力就在于,可以被不断的复用或重构。

就像“责任越大,能力越大”,在许多企业管理教材中也被提及:

在你承担了某些责任后,这些责任迫使你不断地提高自己,从而获得更大的能力。

当然,在投资界,这句话还可以小改一番,变成“责任越大,越有担当”。

是的,我说的是眼下方兴未艾的责任投资(ESG)。

ESG的超额收益

之所以想到写责任投资,是因为中欧基金近期在发行一只新的基金——中欧责任投资基金(A类:009872 C类:009873),有读者知道我对中欧家的产品很是青睐,所以也想问问我的看法。

要回答这个问题,其实涉及两个方面,一个是责任投资本身,另一个则是此次执掌基金的基金经理。

先来说责任投资这回事儿。

责任投资,是起源于西方的一个投资理念,习惯上用ESG指代,其实就包含了责任投资的三大方向:Environment (环境)、Social(社会责任)和Governance(公司治理)。

ESG有时候被翻译成责任投资,有时候也被翻译成可持续投资,其实本质是一样的,都是旨在寻求对环境、社会和企业治理有长期影响并且可以获取正向收益的长期价值投资。

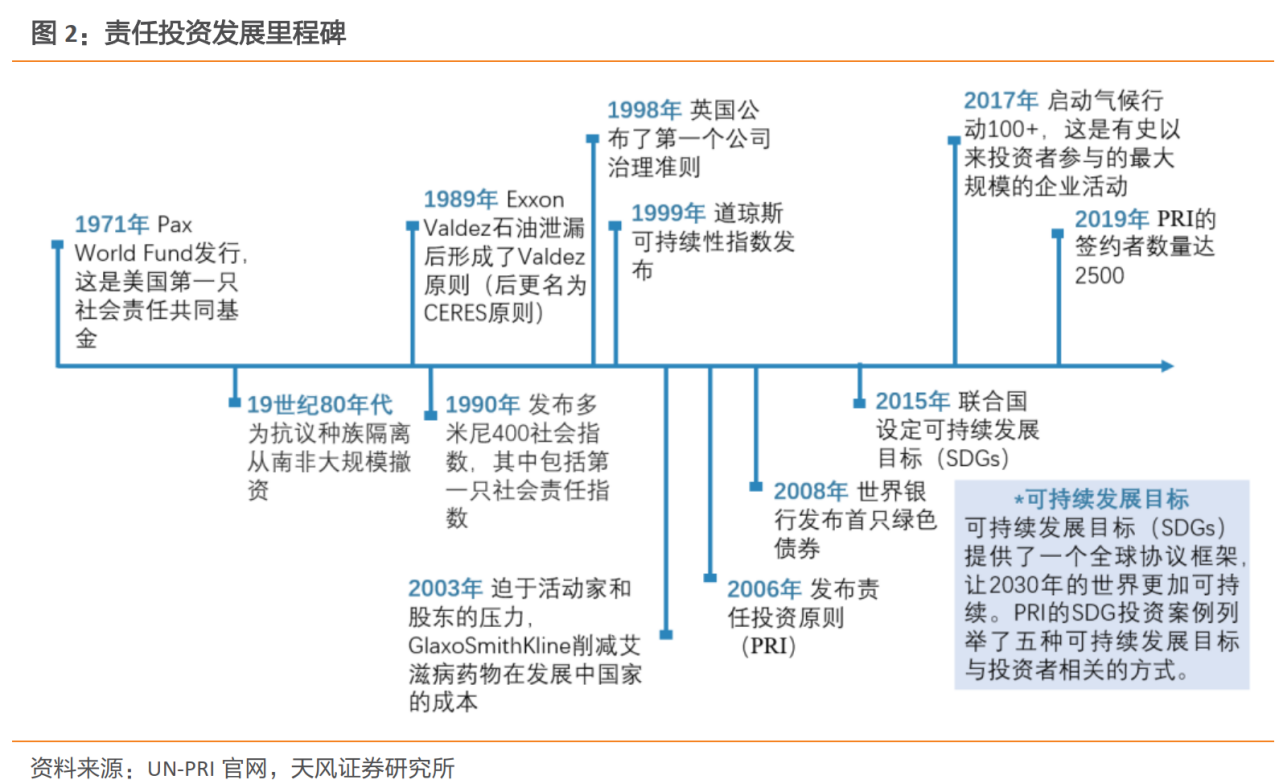

下图是天风证券整理的ESG发展历程,可以看到在西方从第一只责任投资基金面世到现在,已经有不少年头了。

ESG在西方那么热火,不仅仅是一种价值观、使命感推动,同时也是出于对超额收益的渴求。

以美国ESG基金中规模最大的Parnassus Core Equity Fund 为例,从天风证券的统计可以看到:

自 2010 年 1 月 1 日至 2020 年 7 月 1 日,该基金 共有 9 年战胜基准 S&P 500 Index, 全样本期内年化收益率为 11.53%,超越基准 1.62%。

其实这也并不奇怪,ESG投资下,对于那些容易有环境/社会负面新闻的公司是要规避的,同时也会追求企业治理更现代化,这样的企业不容易出现“黑天鹅”事件,同时更会考虑中小股东的利益。

开源证券的一份研究报告中援引过这样一个统计:

根据 CPR AM Research 的数据显示,在信贷领域通过剔除部分不符合 ESG 投资理念的公司或行业,能够帮助减少 80%超过 5%的月度回撤,降低风险,但缺点在于短期可能给投资组合带来较高的机会成本。

ESG需要主动投资

ESG全球火热,而且成为被动投资指数化的一大热门。

但是在A股本地化中,ESG似乎并不能单纯依靠指数化投资来实现。

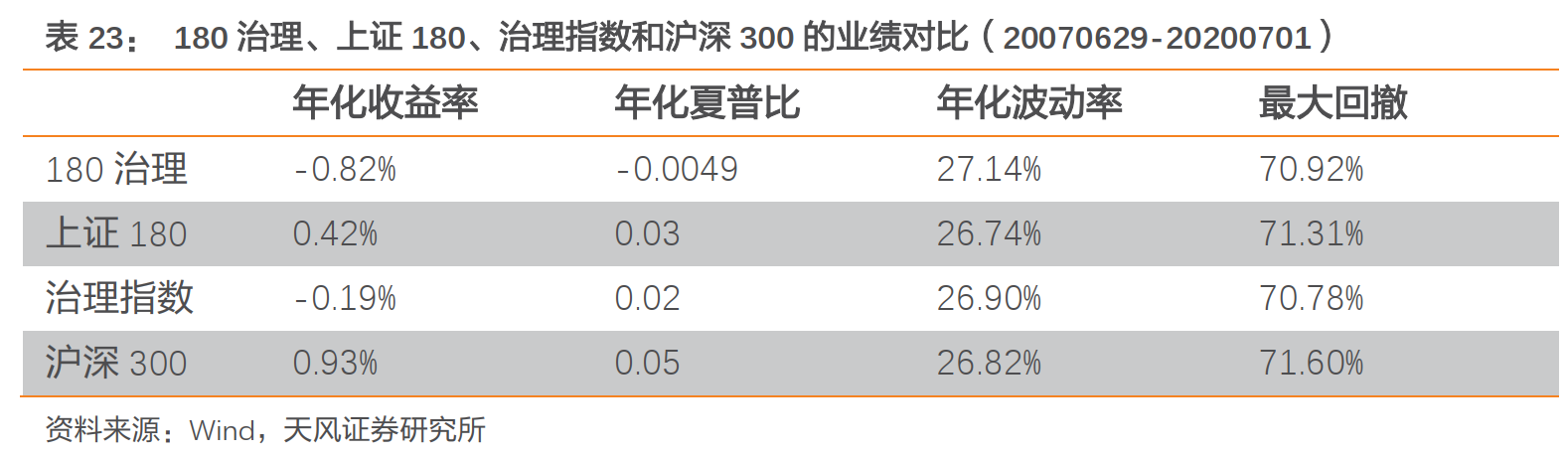

对此,天风证券有一个系列研究,对比了几代ESG类指数。

180治理可以算是第一代ESG指数,由上证所的公司治理板块交叉上证180指数而来。但十几年运行下来,还不如上证180指数本身。

上证社会责任指数可以算是第二代,不过相比沪深300指数,十年多下来,也就是微乎其微的超额收益——甚至可能还不足以覆盖多交的管理费。

第三代ESG指数,应该是以持续发展指数为代表。

这个指数从从企业目标(包括价值驱动、战略驱动、业务驱动)、企业创新(包括技术创新、模式创新、管理创新)和企业效益(包括经济贡献、社会贡献、环境贡献)三个维度进行可持续发展评估,比ESG的外延更宽一点。

至于6年下来的表现,比沪深300指数略好,超额收益1个百分点。

但显然,这1个百分点,诱惑实在不大。

ESG责任投资的指数虽然不够诱人,但并不能遮挡ESG投资在A股的光芒。

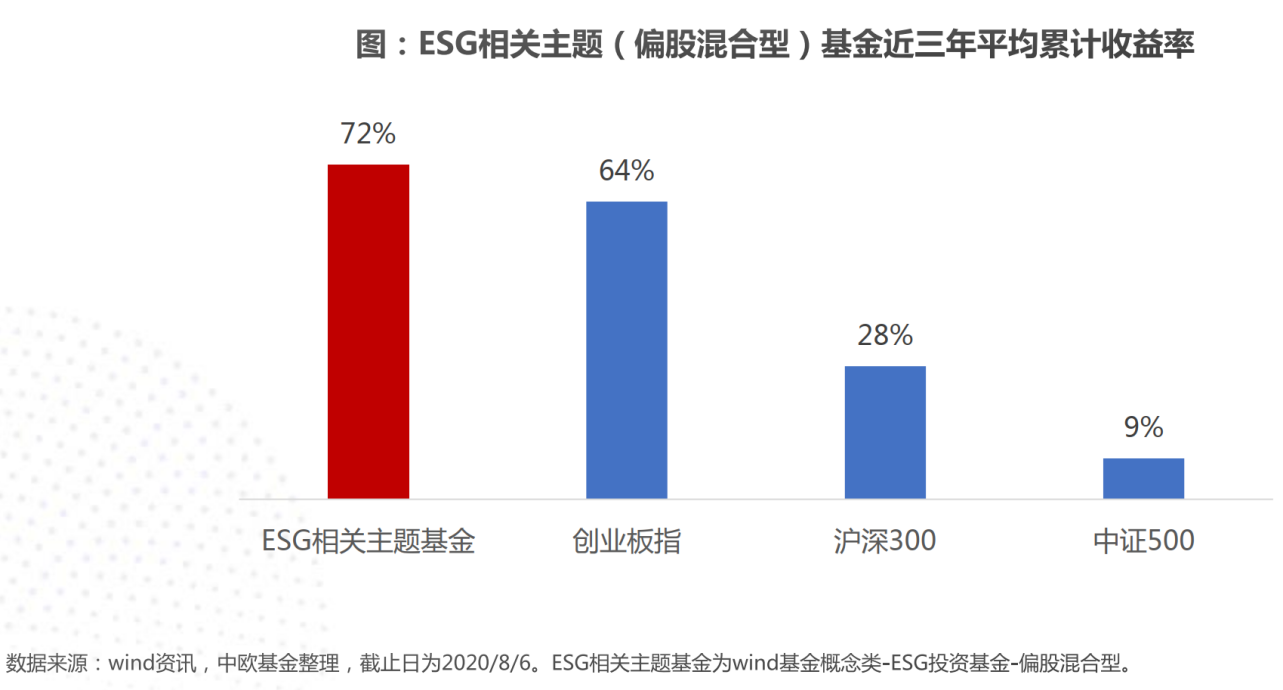

下表是来源于Wind资讯的统计,目前已有的A股ESG主题基金,在过去三年不但是轻松跑赢沪深300指数和中证500指数,更是将创业板也斩于马下。

其实这也不奇怪。困扰中国ESG投资的一大难题就是信息披露不健全,上市公司披露ESG没有统一规定,更多是freestyle,“底层数据差”,成了至于ESG量化投资的一大难题。

与之相比,基金经理主动投研,显然可以发掘更多信息。

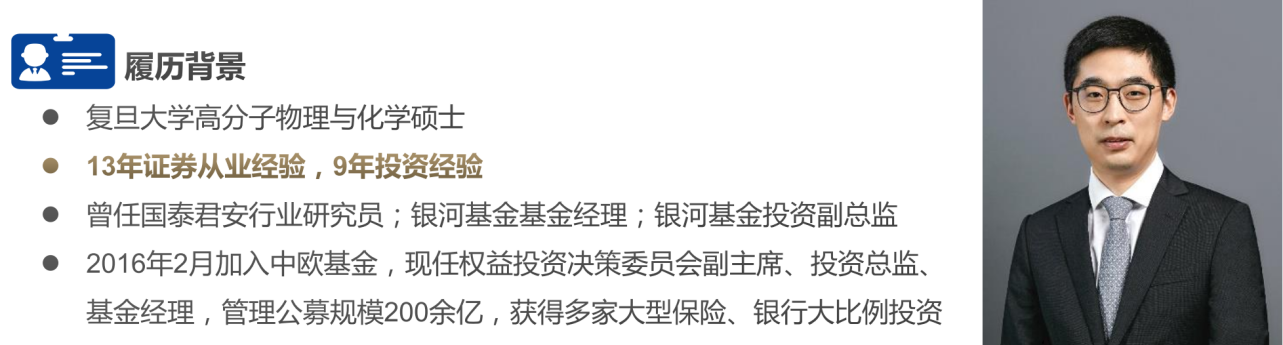

王培担当可放心

此次中欧推出中欧责任投资基金(A类:009872 C类:009873),显然也是奔着打造拳头产品的目标去做,所以启用的基金经理是老将王培。

在中欧一众明星基金经理中,王培或许不是名气最大的偶像派,但却是不可小觑的实力派——否则也不可能担当中欧投资决策委员会副主席的职责。

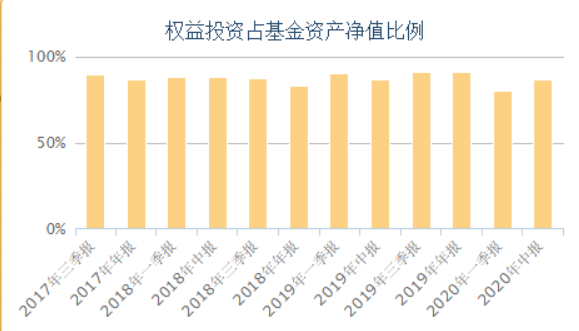

即便是在中欧旗下水滴投顾的基金组合中,王培管理的中欧行业成长,目前在组合的权重是14.7%,是第一权重基金。(从下图可以看到)

从中欧行业成长的理念持仓来看,王培不是那种喜欢择时的基金经理。

虽然中欧行业成长的股票仓位允许在60-95%之间,但是实际运作中大多是在85-90%之间。

就投资风格而言,王培不是那种“重仓派”,从过往数据来看,没有十大持仓就占去七八成仓位的事情,大多数时候十大持仓的比重就是在50%左右。

与此同时,王培也不是那种靠押注行业Beta,重仓某个行业的风格。从其历史表现来看,行业超额收益和个股超额收益往往是跷跷板,不同阶段不同分布,并没有押宝在某一类别上。

总体来看,王培属于那种“进攻犀利,防守稳健”的风格,在上涨的年份中能够取得较多的超额收益,而在下跌的年份,则是不过不失,在中游水平。

这样的风格,长此以往就能在一定控制回撤的前提下实现不俗的长期回报。

从目前公布的资料来看,王培管理的中欧责任投资基金,应该也会延续这种稳健的风格。

在责任投资ESG方面,将采取正面筛选+负面剔除的复合选股模式,这也是眼下常见的思路。

对于未来A股的热点,基金公布的投资思路显示:

上市公司半年报状态可能预示市场下一阶段的投资主线: 在疫情干扰下,可能维持结构性分化——部分消费、医药公司或具备确定性机会;同时,服务和科技板块依然是中期市场亮点。

?基于这样的判断,中欧责任投资会重点关注低估值的稳健类公司,以及合理估值范围内有中长期机会的成长公司。