临近春节,新冠疫情再次来袭,不禁让人回想起去年春节后国内经济的情况。因此,很多小伙伴都对接下来国内经济发展表现了不同程度的期盼或担忧。

还记得国内经济在去年1-8月走过了一段怎样的道路吗?今天,中欧基金家的小欧就为大家带来中欧基金首席宏观分析师任飞从生产、投资、消费、进出口四个维度出发,对2020年1-8月国内经济发展的总结。

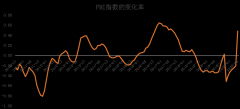

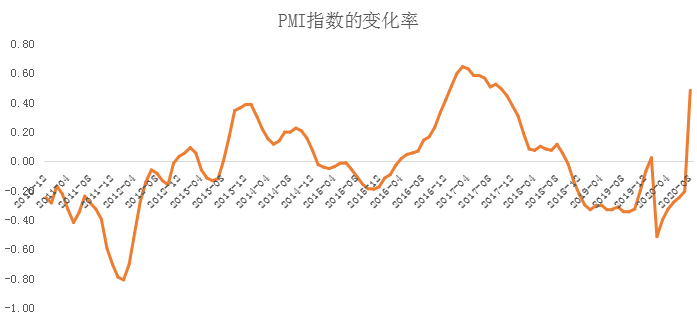

1、生产:PMI底部修复

2020年8月PMI为51,保持了复产复工以来的复苏态势。PMI在去年8月超过了50,也就是说经济活动在此时整体修复。

数据来源:国家统计局,中欧基金

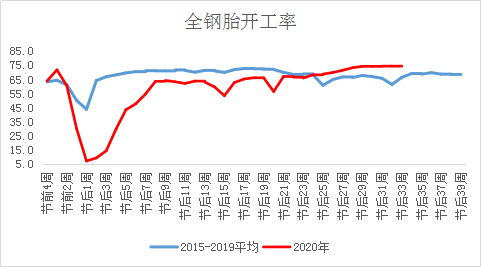

2、投资:地产保持韧性,工业和投资持续恢复

地产销售在2020年8月回到了“正常水平”,1-8月负增长-3.3%,8月单月继续高增+13.7%。住宅土地成交强度有所下降。前期土地成交强度高意味着后续新开工和投资量级都会上行,8月单月新开工放缓至+2.4%,投资依然高增+11.8%。

数据来源:Wind,中欧基金

数据来源:Wind,中欧基金

地产工业增加值1-8月转正为+0.4%,8月单月超预期正增长+5.6%,回升到正常水平。高技术制造业恢复较快,采矿等大型项目投资建设从洪涝雨水影响中恢复。基建在专项债的大力支持下,正在不断恢复,1-8月恢复正增长+2%,8月单月持续正增长+7%,电力持续稳定。

数据来源:Wind,中欧基金

数据来源:Wind,中欧基金

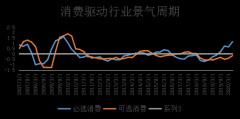

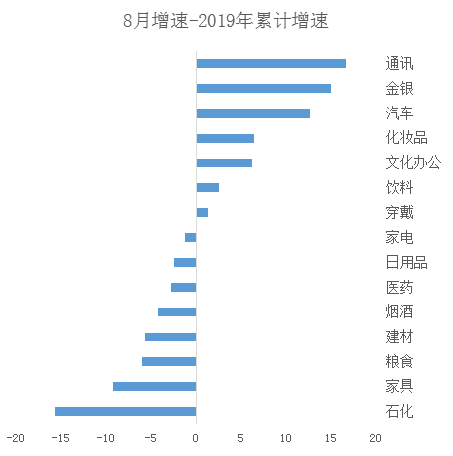

3、消费:消费整体缓慢恢复,可选消费日益复苏

社零总额2020年1-8月为-8.6%,8月单月转正为+0.5%,恢复缓慢,网络销售恢复更快,增速达到15.8%。可选消费的复苏相对较好:手机(通讯)、汽车、家电、服装化妆品带动整体消费恢复。

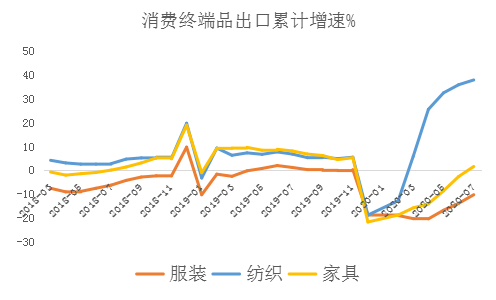

4.进出口:出口保持增长

2020年8月单月出口+9.5%,相比7月的7.2%继续走高。单月进口-2.1%,相比7月的-1.4%出现下降。出口有三条主线:口罩等医疗物资的出口量仍然很大,大约提高了出口增速5-7个百分点;工业中间品尤其是高技术产品的出口持续复苏,我国产业升级抢占他国份额的趋势依然存在;消费品虽有修复,但依然负增,其中表现比较亮眼的是地产产业链,比如家电、家具等等。

数据来源:Wind,中欧基金

数据来源:Wind,中欧基金